過去一周,地緣政治消息主導全球市場走勢。美國總統特朗普上周六表示,將對八個歐洲國家加征關稅,以支持其格陵蘭政策,自2月1日起對大量歐洲商品加征10%。然而到了週三,消息傳出各方正在對話,關稅和軍事干預都已不在考慮範圍內。

市場在周初對特朗普的表態做出了反應,股市大幅下跌,美元走弱,這一反應類似於去年4月“解放日”關稅公告後的市場表現,但規模較小。隨著局勢緩和,股市在本周後半段逐步回升。美元最終兌歐元下跌約1%,回到1月初的水準。美國債券市場整體表現偏弱,而全球債券收益率上行,其中日本10年期國債收益率創1990年代以來新高,也推動了全球收益率上揚。

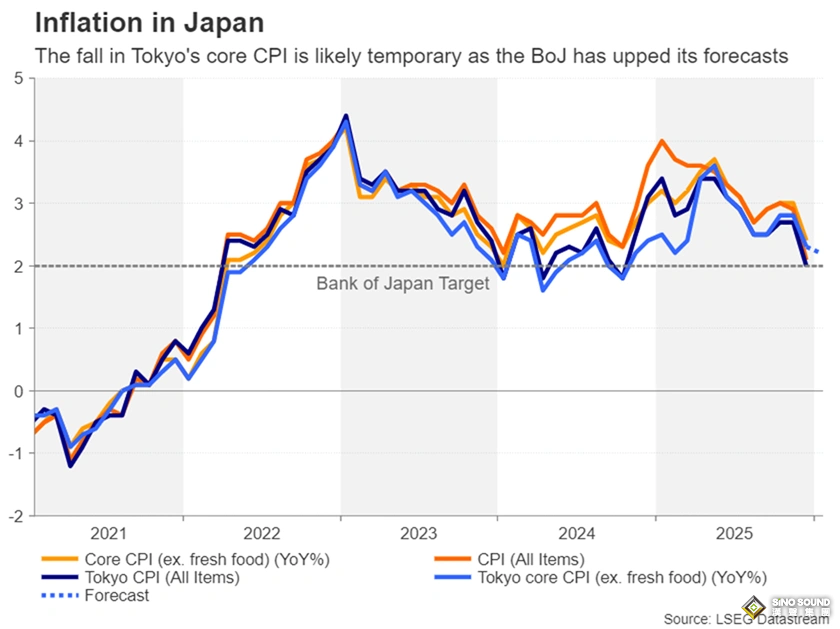

日本方面,2月8日將舉行全國選舉,本周圍繞選舉的政治氛圍也對市場產生影響。執政黨和在野黨均承諾臨時減稅,尤其是食品稅,顯示財政政策可能更加擴張性。日本央行本周在12月加息之後維持利率不變,但上調了通脹預測,市場普遍預期利率可能在4月再次上調。本周日元承壓,在週五出現突然修正,市場普遍猜測日本央行可能進行了干預以支持日元。

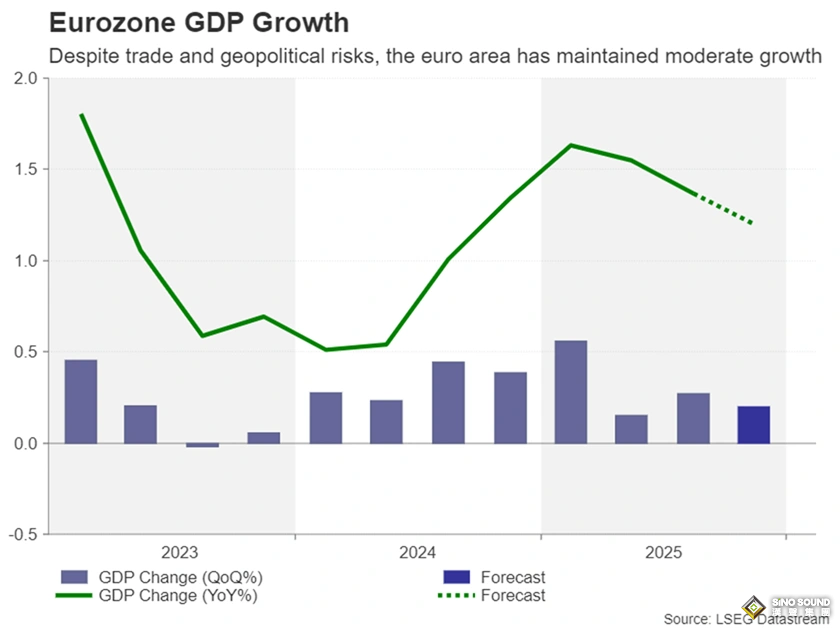

歐元區方面,1月綜合PMI維持在51.5,表明溫和經濟擴張延續至2026年初。週五將公佈的數據顯示,預計歐元區第四季度GDP環比增長約0.5%。

美聯儲年內首次政策會議即將舉行

下周,美聯儲將召開2026年的首次政策會議,並於週三公佈利率決定。市場普遍預計,美聯儲將維持利率不變。美聯儲主席鮑威爾在去年12月會議上曾表示,在連續三次降息25個基點後,“央行完全可以等待經濟進一步演變”,顯示美聯儲有意暫緩行動。

去年9月,由於就業增長停滯,美聯儲恢復降息週期,即便通脹仍高於2%目標。不過近期就業市場顯示出穩定跡象,儘管“無招聘、無裁員”的狀況並不意味著經濟全面復蘇,美聯儲仍可利用這段時間更好評估通脹走勢。12月美國CPI同比溫和回落至2.7%,核心CPI維持在2.6%,顯示在特朗普關稅引發的價格上升後,通脹正重回下行軌道。鮑威爾曾將通脹超標歸因於關稅,但他在12月新聞發佈會上仍樂觀表示,這可能是“一次性價格上升”。

儘管近期通脹有所放緩,美聯儲官員仍保持謹慎。一方面,自2021年以來通脹仍未觸及2%目標,若未能實現目標將影響公信力;另一方面,美國經濟增長強勁,亞特蘭大聯儲GDPNow模型預計2025年末季度增長率達5.4%。因此,美聯儲週三不太可能暗示未來加快降息節奏。鮑威爾可能會強調經濟表現,以證明謹慎立場合理,但若釋放超出2026年點陣圖預計的多次25個基點降息預期,將利好市場。

與此同時,特朗普對格陵蘭稀土關稅的威脅仍對美元施壓,任何鴿派意外消息可能引發美元進一步下跌。

經濟數據與市場關注

下周經濟數據密集。週一公佈11月耐用品訂單,週二為消費者信心指數,週四公佈工廠訂單,週五則有芝加哥PMI及生產者物價指數。

此外,特朗普可能成為最大市場焦點之一,屆時可能正式宣佈提名鮑威爾繼任者。據傳,候選人已縮小至四人:白宮經濟顧問凱文·哈塞特、聯儲理事克裏斯托弗·沃勒、前聯儲理事凱文·沃什,以及貝萊德首席債券投資官瑞克·裏德。股市投資者對任何候選人均可能滿意,但債市可能對沃勒的入選更為平穩。美元市場短期反應可能有限,需等待新領導層政策方向明朗。

加拿大央行動向

在美國未在美墨加協議(USMCA)之外的出口關稅問題上取得進展之際,加拿大經濟仍表現穩健。自9月以來就業持續增長,第三季度GDP回升。下周五公佈的月度數據將受到關注。鑒於通脹形勢複雜,加拿大央行預計週三將維持利率不變。期貨市場顯示年底前加息概率約40%,若央行保持降息選項,加元可能回吐近期對美元漲幅。

澳洲央行加息預期升溫

澳洲方面,市場對澳洲央行2月3日加息25個基點的概率已升至約58%。下周公佈的CPI數據將是關鍵參考。季度數據預計略高於上一季度,月度數據10月為3.8%同比,11月回落至3.4%。若CPI高於預期,澳元/美元可能繼續上攻至0.6900附近;若低於預期,則可能承壓。

歐元區數據支撐歐元

格陵蘭自治談判緩和了歐洲與華盛頓間的緊張,但危機仍未結束。市場關注未來框架協議能否滿足各方要求。歐元受益於地緣政治利好,美元承壓。不過,如果美歐貿易緊張升級,可能增加歐洲央行今年再次降息的可能性。歐元區第四季度初步GDP預計環比增長0.2%,略低於第三季度0.3%。此外,德國IFO商業景氣指數與1月初步CPI也將成為關注焦點。

日本通脹與日元干預風險

日本方面,東京1月CPI將於週五公佈。12月核心CPI已降至2.3%,能源價格下行與食品通脹緩和為主因。若1月進一步回落,可能對日元構成壓力。儘管日本央行在本周會議上上調通脹預期並暗示未來可能加息,但市場仍對日元前景存疑。日元持續承壓,市場猜測日本當局可能在近日採取外匯干預。週五市場曾出現所謂“詢價”(rate check)操作,顯示官方隨時準備入市,投資者需保持警惕。

備註:以上圖表來自LSEG Datastream、XM。