過去一周,在中國疫情防控措施、美聯儲即將激進加息引發經濟增長擔憂以及俄烏局勢等消息的影響下,金融市場劇烈波動。美股屢遭猛烈拋售,美元指數一舉站上103關口,現貨黃金一度失守1900美元大關。

週五(4月29日),美市尾盤,現貨黃金收報1897.02元/盎司,上漲2.54美元或0.13%,日內最高觸及1919.82美元/盎司,最低觸及1892.41美元/盎司。本周,現貨黃金下跌34.13美元或1.77%。

(現貨黃金日線走勢圖,來源:24K99)

COMEX 6月黃金期貨收漲20.40美元,漲幅1.10%,報1911.70美元/盎司,本周累計下跌約1.18%,4月份累計下跌2.16%。

展望下周,美聯儲定於當地時間下周三宣佈利率決定,眼下市場預計其將在接下來的3次會議上激進加息。

OANDA高級市場分析師Edward Moya表示,美聯儲會議結束後,黃金可能開始受益於一些避險資金,尤其是如果股市的不確定性持續的話。

1875美元水準在短期內仍然是黃金的良好支撐。上行方面,Moya關注1940美元。“如果金價跌破1875美元,可能會進一步跌至1830美元。但這是許多技術交易員看漲的水準。屆時金價將測試200日移動均線切入位,”他表示。

彭博情報高級商品策略師Mike McGlone表示,金價突破2000美元的關鍵心理關口只是時間問題。主要的觸發因素可能是美聯儲在面對其承諾的大幅加息時表現出一些猶豫。

“現在看來,基礎接近1800美元,2000美元是關鍵阻力位。我們預計,金價突破這一關口只是時間問題。最大的潛在誘因是美聯儲升息預期將降至穀底,而這可能要等到股市進一步下跌後才會出現。截至2022年4月28日,標普500指數下跌了約10%,這似乎還不夠。”“當聯邦基金期貨開始預期加息週期結束時,金價應該會突破2000美元的阻力位。”

此外,市場還將關注定於下周五公佈的4月非農就業報告。非農就業人數預計將在3月份增加43.1萬人後再增加40萬人。美聯儲政策制定者非常明確地表示,他們並不擔心就業市場,FOMC的政策前景可能仍是美元的主要驅動力。

北京現“恐慌性搶購” 全球市場遭遇“黑色星期一”:黃金、原油、股市狂瀉

上周日和本週一(4月25日),北京出現恐慌性搶購,居民們準備迎接與上海類似的嚴厲社會限制。與此同時,美聯儲等央行勢退出激進的緊縮措施以對抗數十年來的高通脹水準,這引發市場擔憂經濟增長恐將放緩。受這些因素的影響,市場恐慌情緒升溫,全球市場紛紛跳水。

在新冠肺炎病例激增後,人們擔心中國政府可能會對北京實施嚴格的封鎖,因此在北京出現了恐慌性購買。

超市和商店外面排起了長隊,居民們擔心會受到更嚴厲的限制,試圖購買必需品。超市空空如也的貨架圖片在社交媒體上流傳。由於需求激增,一些超市延長了營業時間。

為了控制病毒的傳播,數百萬人已經開始進行大規模檢測。為打好防控主動仗,遏制疫情傳播風險,北京決定在朝陽區已經開展核酸檢測的基礎上,進一步擴大區域篩查範圍,從26日至30日,對東城、西城、海澱、豐臺、石景山、房山、通州、順義、昌平、大興、經開區等11個區人員開展3輪核酸檢測。

受避險情緒升溫影響,道瓊斯指數一度下跌近500點,但隨後收復全部跌幅轉而上漲。

在此之前,歐洲股市大幅下跌。泛歐斯托克600指數收盤下跌7.26點,跌幅1.59%,報446.08點;德國DAX30指數收盤下跌224.36點,跌幅1.59%,報13917.73點;英國富時100指數收盤下跌142.08點,跌幅1.89%,報7379.60點;法國CAC40指數收盤下跌132.04點,跌幅2.01%,報6449.38點;歐洲斯托克50指數收盤下跌84.06點,跌幅2.19%,報3755.95點。

A股三大指數低開低走,午後震盪下行。截至收盤,滬指跌破3000點,跌幅達5.13%,深證成指跌6.08%,創業板指跌5.56%。盤面上,多數板塊下挫,採掘、船舶製造、有色金屬等板塊跌幅居前。兩市僅有100餘只個股上漲。

港股恒指大幅收跌3.73%,再度失守20000點大關,續刷3月17日以來新低,連跌五個交易日,餐飲股、券商股、有色金屬板塊等拖累大市;恒生科技指數一度跌超5%,科技股集體下挫,內險股普遍下跌,房地產及物業管理板塊、汽車板塊均走跌。

全球最大石油進口國經濟進一步放緩的前景,導致國際石油基準布倫特原油價格下跌6%,至100.21美元/桶。WTI原油日內重挫6.00%,現報95.46美元/桶。

現貨黃金價格一度大幅下跌2%,至1891.33美元低點,較日高回落43美元;美國黃金期貨價格也大跌2%,至1891.80美元。

在黃金大跌之際,其他貴金屬也紛紛下挫:現貨鈀金一度大跌12%,至2079.61美元低點,較日高大跌近280美元;現貨鉑金下跌約2%,至911.27美元;現貨白銀下跌3%,至23.385美元,為兩個多月來的最低點。

全球股市哀鴻遍野、道指大跌逾600點 美元怒破102、一則消息刺激油氣大漲

週二(4月26日),全球股市大跌,延續4月大跌的勢頭,因投資者擔心經濟放緩而拋售股票。此外,市場還擔心中國新冠肺炎疫情可能引發新一輪封鎖,進一步擾亂全球供應鏈。

隨著上海為應對新冠肺炎被嚴格封鎖一個月左右,市場對中國經濟增長的擔憂加劇。北京夜間還加大了對2000萬人進行大規模檢測的計畫,加劇了人們對即將實施封鎖的擔憂。

中國A股延續上個交易日的跌勢,4大股指悉數走弱。其中具有代表性的上證指數跌逾1%,失守2900點大關。

截至當天收盤,上證指數報2886點,跌幅1.44%;深證成指報10206點,跌幅1.66%;中小綜指報10080點,跌2.36%;創業板指報2150點,跌0.85%。

歐股也紛紛跳水,只有英股一株獨秀:泛歐斯托克600指數收盤下跌3.19點,跌幅0.71%,報441.96點;歐洲斯托克50指數收盤下跌34.94點,跌幅0.93%,報3722.65點;德國DAX30指數收盤下跌167.16點,跌幅1.20%,報13757.01點;英國富時100指數收盤上漲5.48點,漲幅0.07%,報7386.02點;法國CAC40指數收盤下跌34.81點,跌幅0.54%,報6414.57點。

美股也延續近日的拋售潮:以科技股為主的納斯達克綜合指數下跌近3.3%,進一步進入熊市,目前較高點下跌22%。道瓊斯指數下跌近640點或1.9%,全球消費行業領頭羊耐克領跌。標普500指數下跌2.2%。

在美股大跌之際,美元受到避險需求提振,觸及兩年高點。

美市盤中,美元兌一籃子貨幣指數上漲逾0.4%,至102.23高點,為2020年3月以來的最高水準。

隨著投資者尋求避險,金價週二上漲至1900美元上方,自上個交易日觸及的一個多月低點略有回升。

大單砸盤黃金“斷崖下跌” 美元再下一城、美股報復性反彈

週三(4月27日),美元觸及5年高位,美聯儲預計將於下周大幅升息,而在俄羅斯切斷對部分地區的天然氣供應後,對經濟增長的擔憂令歐元走軟。

週三,俄羅斯天然氣工業股份公司(Gazprom)因波蘭和保加利亞未能支付盧布而停止了對這兩個國家的天然氣供應,從而引發了一場與歐洲的經濟戰,以回應西方因莫斯科入侵烏克蘭而實施的制裁。

匯豐(HSBC)歐洲外匯研究主管Dominic Bunning在一份報告中表示:“這進一步加大了該地區天然氣價格的上行壓力,並加劇了令人擔憂的經濟增長-通脹組合,這種組合自今年年初以來一直在迅速惡化。”

對中國經濟增長的擔憂增加了對美元的需求,並進一步削弱了對中國敞口較大的國家的前景。

美市早盤,美元兌一籃子貨幣指數達到103.28,為2017年1月以來的最高水準,現回落至102.84一線交投。

美元在兩年多來的最高水準盤整,打壓了以美元計價的黃金需求,金價應聲下跌。

美市早盤,現貨黃金延續跌勢並刷新日低至1881.56美元,自高位大幅回落25美元。

數據顯示,COMEX最活躍黃金期貨合約北京時間4月27日21:42一分鐘內買賣盤面瞬間成交2896手,交易合約總價值5.47億美元;COMEX最活躍黃金期貨合約北京時間4月27日21:45一分鐘內買賣盤面瞬間成交3105手,交易合約總價值5.85億美元。

美國股市週三在震盪交投中上漲,試圖從4月份科技股主導的拋售潮中反彈,前一天納斯達克綜合指數創下2020年以來的最大單日跌幅。

納斯達克綜合指數上漲1.2%,盤中一度下跌約0.5%,創2022年新低。道瓊斯指數上漲約400點,漲幅1.2%。標普500指數上漲1.4%。

瘋狂大爆發!市場突然“漲聲雷動” 美元創20年新高、納指大漲3%、金油也齊漲

週四(4月28日),美元指數觸及2002年以來的最高水準,美元/日元升至20年高位,此前日本央行誓言每日無限量購買10年期國債,以捍衛其收益率目標。

在其他主要央行收緊貨幣政策之際,日本央行成為異類的鴿派。

日本央行表示,作為刺激措施的一部分,它將在每個工作日以固定利率購買無限量的債券,以保護10年期國債收益率0.25%的上限。

根據週四的一份聲明,央行保持其主要收益率曲線控制設置和資產購買規模不變。儘管外界猜測日本央行可能會採取行動提振日元,但經濟學家此前已普遍預期日本央行會做出這一決定。

日內,美元/日元暴拉近300點至131.248,為2002年以來的最高水準,漲幅達2.16%。這也使美元4月份的漲幅超過6%,美元指數升至103.94高點。

市場曾有一些臆測,鑒於通脹上升且其他主要央行收緊貨幣政策,日本央行可能會小幅後退,但日本央行沒有表現出猶豫。

這一極端鴿派的決定與美聯儲的政策截然不同。市場預期美聯儲在接下來的3次會議上升息150個基點,這將引發新一輪資金湧入美元。

儘管美國日內公佈的一季度GDP數據意外萎縮,但美元漲勢並未受到顯著影響。

美國商務部稱,預估數據顯示美國第一季度GDP下滑1.4%,這標誌著美國經濟自1984年以來的最佳表現突然出現逆轉,而市場預期為增長1%。

美媒稱,2022年前3個月,有眾多因素影響美國經濟增長,其中包括不斷激增的奧密克戎新冠病毒病例,通脹率飆升至1980年代初以來的最高水準,此外,俄烏衝突也導致經濟停滯。

在美元大漲之際,美股也連續第二日上漲。納斯達克綜合指數週四上漲,此前Meta平臺發佈了強勁的財報,市場試圖從本月的拋售中復蘇。

納斯達克綜合指數上漲3%,標普500指數上漲2.4%,道瓊斯指數上漲590點或近1.8%。

令人失望的經濟數據公佈後,現貨黃金短線走高13美元,刷新日高至1895.23美元/盎司,但隨後自高位震盪回落。

油價週四也上漲,此前有報導稱,德國不再反對對俄羅斯的石油禁運,這可能會進一步收緊已經緊張的全球原油市場的供應。

據《華爾街日報》週四報導,德國駐歐盟代表不再反對俄羅斯全面石油禁運,只要德國有時間確保替代供應。

WTI原油站上105美元/桶,續刷一周高位至105.54美元/桶,日內漲超3%。布倫特原油短線走高約0.5美元,現報107.32美元/桶,日內漲2.37%。

大行情突襲!道指“飛流直下”超900點、美元上演“高臺跳水”

週五(4月29日),美股大幅下跌,納斯達克綜合指數創下2008年以來最糟糕的一個月。

納斯達克綜合指數下跌4.17%,至12334.64點,受亞馬遜財報發佈後暴跌的拖累。標普500指數下跌3.63%,至4131.93點。道瓊斯指數下跌939.18點,至32977.21點,跌幅2.77%。

近幾周,市場波動性再度上升,因為市場擔心美聯儲收緊貨幣政策可能會讓經濟脫軌。在這些擔憂的同時,對持續通脹、美債收益率上升、地緣政治動盪和中國持續爆發的疫情的不安情緒也揮之不去。

納斯達克指數4月份下跌13.3%,為2008年10月金融危機以來表現最差的一個月。標普500指數下跌8.8%,為自2020年3月新冠肺炎疫情開始以來最糟糕的一個月。道瓊斯指數當月下跌3.9%。

納斯達克綜合指數目前處於熊市區間,較盤中高點低23.9%。標普500指數較紀錄高點下跌了14.3%,道瓊斯指數下跌了10.8%。

標普500指數今年累跌13.3%,創1932年經濟大蕭條以來的最大1到4月跌幅。

在美股大跌之際,美元也自高位回落。美元週五從近20年高位小幅回落,但仍有望錄得自2015年以來的最佳月度表現,受美國升息預期以及中國和歐洲經濟成長擔憂等因素提振。

投資者因美元上漲而獲利了結。美市盤中,美元指數一度回落至102.82低點,較日高回落90點,但4月份仍有望上漲約4.8%。

受美元回落提振,金價一度上漲逾1%,不過由於美聯儲大幅加息的迫近,金價本月收跌。

日內稍早,現貨黃金一度升至1919.82美元高點,隨後大幅回落至1902美元一線,隨後自低位小幅反彈。

黃金前景展望

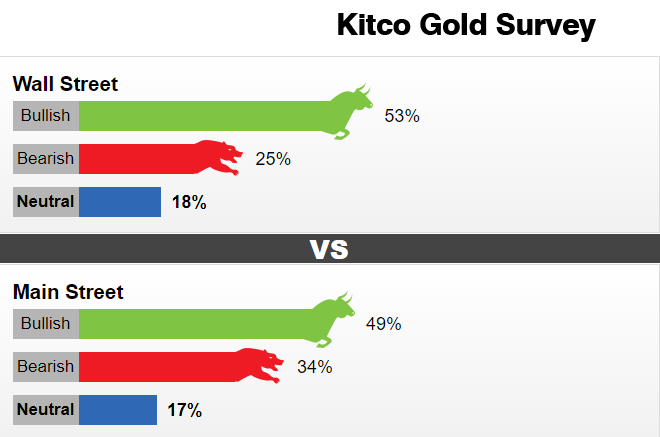

本周,17名華爾街分析師參加了Kitco的黃金調查。在參與者中,有9名分析師(53%)預計金價下周將上漲,為3周以來首次超過50%。與此同時,4名分析師(25%)對近期金價持看空預期,3名分析師(18%)對金價持中性看法。

與此同時,面對普通投資者的網上投票共有904人參與。在這些受訪者中,有446人(49%)預計金價下周將上漲。另有306人(34%)預計金價將下跌,另有152人(17%)表示近期持中立態度。

(圖源:Kitco)

這是自去年9月底以來,普通投資者的看漲情緒首次跌破50%。儘管金價已脫離低點,但本周仍以1%的跌幅收盤。

展望下周,美聯儲的貨幣政策會議仍是金價最重要的事件。美聯儲已經發出信號,準備積極收緊貨幣政策。

Equiti Capital市場分析師David Madden表示,在下周的貨幣政策決定公佈之前,美元走勢有點超前。他補充稱,美聯儲任何中性或鴿派論調都可能壓低美元,推高金價。

Madden補充稱,美聯儲可能不想承諾單次會議加息超過50個基點。

“美聯儲最不願做的事就是犯政策錯誤,導致經濟提前碰壁,”他說。

資產管理公司Adrian Day Asset Management總裁Adrian Day說,他也預計美元下周會有所下跌。

“貨幣因素利好黃金,除了一件事之外:美國以外的主要央行表現出的膽怯或魯莽,讓美聯儲相比之下顯得更負責任,這提振了美元,打壓了黃金。但美元可能已經見頂;除此之外,貨幣動態意味著黃金是唯一可以信任的資產。”